Ved investeringer i investeringsfonde foretages og køb og salg af værdipapirer af investfondene, så du som investor blot skal købe og sælge fondene. Der er dog nogle basale ting, som du som investor selv skal have styr på, og det er bl.a. din investeringsstrategi og risikoprofil, som siger noget om, hvor risikofyldte aktiver og investeringsfonde, som du skal investere i, og hvilke markeder de skal investere i, fx “Danmark” og “Nye aktiemarkeder”.

Investeringsstrategi

Risikoprofilen afhænger bl.a. af, hvornår du skal bruge pengene, hvor meget du kan lidi udsving i afkast undervejs og hvor stor en del af pengene du kan tåle af tabe. Din risikoprofil har indflydelse på din investeringsstrategi, som bl.a. bestemmer, hvor stor en andel af porteføljen som skal investeres i aktiefonde, og hvor meget i andre aktiver, fx obligationer eller bankindlån. Investeringsstrategien har også betydning for, om du skal investere bredt i aktier globalt, eller måske også i enkelte lande eller bestemte sektorer, fx “vedvarende energi” eller “robotteknologi”, eller om der skal vægt på bæredygtighed. Det siges normalt, at aktieinvesteringer kræver en tidshorisont på mindst 4-5 år, og det skyldes de store afkastudsving, hvor man kan opleve både store tab og gevinster på et enkelt år. Det er vigtigt nøje vurdere, hvor meget der skal investeres i de forskellige af aktivklasser, og hvor stor en andel skal stå i kontanter. I Central Investorinformation for de enkelte fonde står normalt, hvor længe investor som minimum bør holde investeringen.

Der er også forskel på de forskellige aktie- og obligationstyper. Som udgangspunkt er det bedst at i aktieandelen i porteføljen at investere bredt geografisk i så mange selskaber som muligt, fx i en global aktiefond, som også kan kombineres med fond med Emerging Markets aktier med ca. 15 pct. vægt, hvis den globale fond ikke dækker Emerging Markets aktier. En del danske investorer foretrækker også en fond med danske aktier i porteføljen, selvom det giver overvægt i forhold til verdensmarkedet. Det kaldes ofte for “home bias”, og ses overalt i verden. Mht. obligationsandelen er det vigtig at notere, at der er stor forskel på stats- og virksomhedsobligationer, og at virksomhedsobligationerne, særligt dem der er nævnt høj rente, har næsten samme risiko som aktier. Siden med investortools viser værktøjer der kan hjælpe med at finde en investeringsstrategi ud fra risikoprofil.

Skat

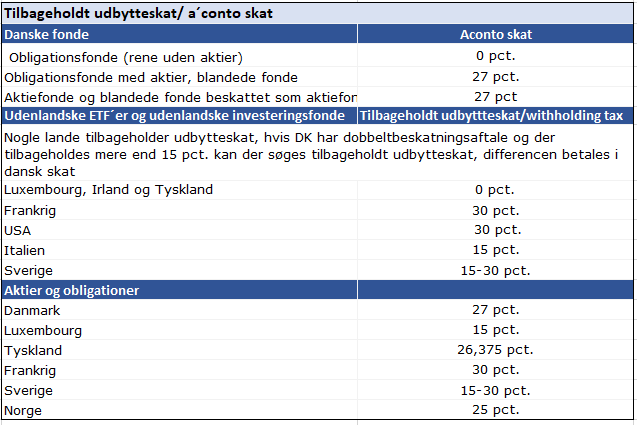

Skatteforhold afgør for mange investorer, hvilke fonde der investeres i. Indledningsvist skal man afklare, om investeringerne skal ske i en pensionsordning, for frie midler eller i et selskab, da det afgør, hvilke fonde der er skattemæssigt mest optimale. I en pensionsordning beskattes alle fonde ens, så her er der næsten frit valg mellem både danske fonde og UCITS ETF´er. For frie midler kan valgmulighederne større. Lavest skat kan opnås på Aktiesparekontoen, men ulemperne er, at fradrag for kun kan udnyttes på Aktiesparekontoen, og ikke almindelig aktieindkomst, og kontoen har desuden en årlig lagerbeskatning. For frie midler er der mulighed for både beskatning ved salg (realisationsbeskatning), og årlig beskatning (lagerbeskatning). Kun danske investeringsforening giver mulighed for realisationbeskatning (beskatning ved salg), mens både ETF´er og danske fonde kan lagerbeskattes. Se skatteoversigten.

Omkostninger og Handel med indeksfonde

De forskellige banker og platforme har forskellige satser for kurtage, depotgebyr og vekselomkostninger, så det er nødvendigt at se på de samlede omkostninger, og ikke kun fondens omkostninger ved valg mellem de forskellige indeksfonde. Det er intet depotgebyr for de danske investeringsforeninger, mens bl.a. Nordnet og Saxo ikke har depotgebyr for udenlandske værdipapirer og ETF´er. Læs mere om handel med indeksfonde og omkostninger.

Indeksvalg

Når investeringsstrategien er fastlagt, er det tid til at fokusere på bestemte indeks. Alle indeksfonde og passive UCITS ETF´er følger et bestemt indeks, dvs. de forsøger at give et afkast så tæt på indekset som muligt. De fleste aktivt forvaltede fonde har også et benchmark, som er et indeks, til at bedømme afkastudviklingen. Antallet af indeks er meget højt, og der findes flere kendte indeksudbydere, bl.a. MSCI, Barclays, S&P m.fl. Nogle indeks har stort fokus på ESG, andre har eksklusion af fx tobak og våben, mens andre igen fokuserer på fx small cap eller bestemte sektorer. Læs mere om indeks.

Valg af indeksfond

Som udgangspunkt er vælger mange investorer en bred ETF med stor spredning i markeder og selskaber, som “grundstamme’ med høj vægt i porteføljen. Flere indeksudbydere har “Core” i navnet til dette, og “Edge” i nævnet til fonde, som bør have mindre vægt. Der er mange parametre at tage i betragtning ved valg af indeksfond – skal det eksempelvis være en dansk investeringsforening eller en UCITS ETF, hvordan skal beskatningen være, skal den være udbyttebetalende eller akkumulerende, eller skal det være den billigst mulige? Nedenfor er listet de faktorer, som du kan tage med i betragtning. Ved valg af investeringsfond er omkostningerne en vigtig parameter, men følgende kriterier kan med fordel inddrages (som du kan læse mere nedenfor og menuen til venstre):

Udbyttepolitik

Nogle fonde udbetaler løbende udbytte, mens de akkumulerende fonde selv geninvesterer udbytterne i fonden. Nogle investorer anvender udbytterne til løbende at rebalancere porteføljen. Det koster kurtage og evt. vekselomkostninger i ETF´er at reinvestere udbytterne. De danske realisationsbeskattede investeringsforeninger skal alle udbetale et mindsteudbytte (kaldet minimumsudlodning) af investeringsforeningens realiserede kursgevinster og modtagne udbytter.

Afkast, Tracking Error & Tracking Difference

Ved valg af investeringsfonde er forventningerne til det fremadrettede afkast vigtigst, ikke det historiske afkast. Det historiske afkast i forhold til det indeks kan dog vise, hvor god indeksfonde er til at følge afkastet og foretage ændringer i porteføljen i forbindelse rebalanceringer i indekset og lign. Tracking Difference viser, hvor meget afkastet har afveget fra indeksudviklingen, mens Tracking Error viser, hvor meget