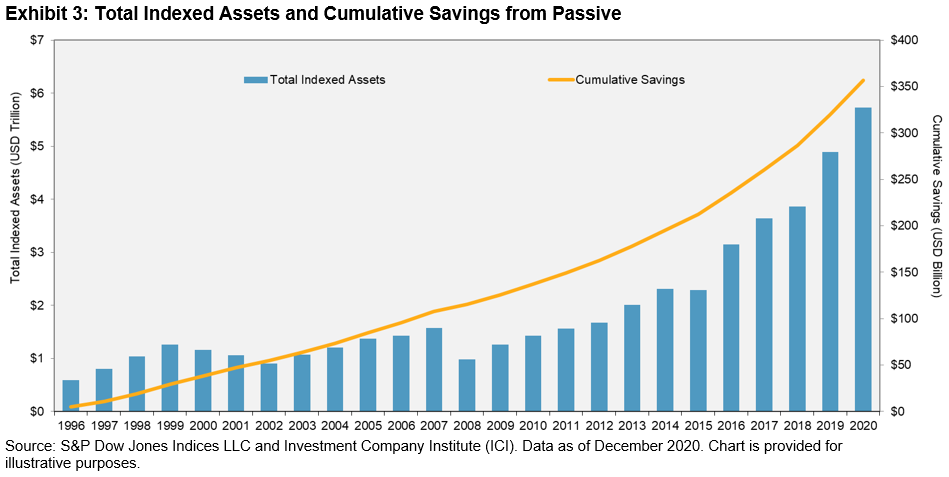

De amerikanske investorer har været meget begejstrede for indeksfonde og ETF´er i mange år, og udbredelsen af passive indeksfonde er langt foran i USA i forhold til Europa. Passive investorer i de mest populære indeks for amerikanske aktier har sparet 357 mia. USD i omkostninger på 25 år. Det har S&P Dow Jones Indices (SPDJI) i et nyt analysenotat.

Særligt i amerikanske aktier har de aktive forvaltere meget længe haft svært ved at slå indekset. Det viser både afkaststatistikkerne for danske fonde og SPIVA statistikkerne for de amerikanske forvaltere. Markedsandelen af passive aktiefonde i USA er steget til over 50 pct., efter at der i en længere årrække har været stort inflow i de passive fonde og ETF´er, ifølge data fra Morningstar og amerikanske ICI. Amerikanske aktier er også den aktiekategori, hvor de danske detailinvestorer har den største andel af formuen i indeksfonde.

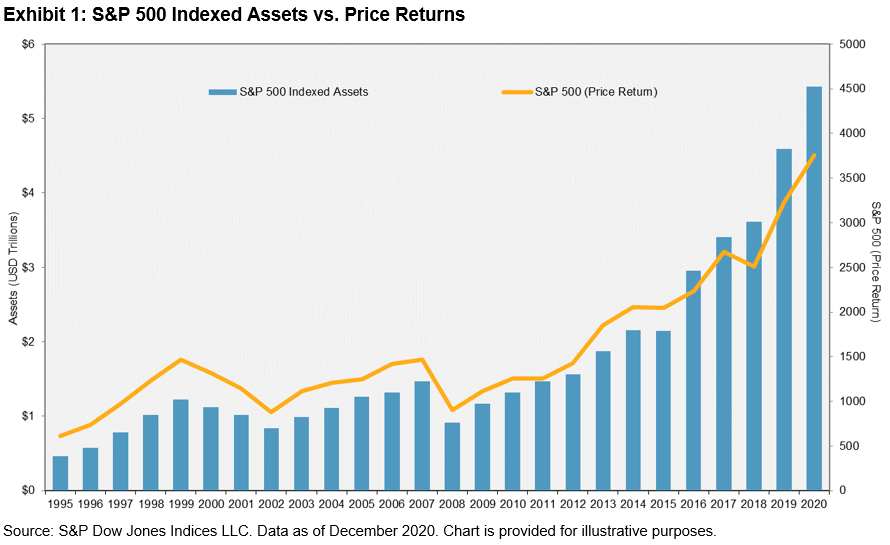

S&P´s seneste oversigt af indekserede aktiver viser en stor stigning i aktier, som tracker S&P 500 til 5.400 mia. USD ultimo december 2020, og at stigningen har været større end formuevæksten i S&P 500 aktierne. Det skyldes de store indskud i passive fonde. De høje indskud i amerikanske ETF´er fortsat i 2021. Ifølge Financial Times har indskuddene i de amerikanske ETF´er i 2021 været over 500 mia. USD i 2021 og den samlede formue i de amerikanske ETF´er har rundet 6.600 mia. USD. Hertil er der også stor formue i traditionelle fonde (mutual funds).

I takt med udbredelsen af flere passive produkter med meget lave omkostningerne har investorerne sparet mange omkostningskroner ved i stigende grad at investere passivt.

Omkostningsbesparelsen har S&P Dow Jones Indices beregnet ved at tage forskellen i omkostningerne mellem aktive og passive fonde og gange forskellen på den totale værdi af de indekserede aktiver i indeksene for S&P 500, S&P 400, and S&P 600. Herefter er omkostningsbesparelsen aggregeret over årene og den samlede omkostningsbesparelse når op på 357 mia. USD.